炒股就看金麒麟分析师研报,泰斗,专科,实时kaiyun官方网站,全面,助您挖掘后劲主题契机!

起首:全景财经

近日,宁德期间锂电板上游检测斥地与检测办事提供商星云股份(300648)表露了其2024年年度功绩预报。继上年亏本近2亿后,公司2024年将再亏1个亿。

贵寓浮现,星云股份于2005年注册斥地于福州市。上市前,公司依靠3C及新能源汽车磋商锂电板检测斥地与检测系统,取得了联结三年营收与利润增长,并告捷于2017年4月登陆创业板。

可是遥遥无期,在上市后第二年,星云股份就遭受了功绩变脸。2018年与2019年,公司净利润联结两年大幅下降近七成;至2019年,公司利润水平仅剩350万元,扣非后净利润更是亏本超300万。

再往后看,搭上了新能源快车的星云股份这几年功绩推崇也难言乐不雅,起滚动伏,跌多涨少。

01

过分依赖宁德期间

功绩跌跌不休

手脚与锂电板行业大哥宁德期间同为福建企业的星云股份,在开展能源锂电板业务方面好像具备自然的地舆上风。上市之初的2017年,国内新能源汽车增长势头刚起步,能源电板销售收入在当年还是占到公司商业收入总和的 67.79%。

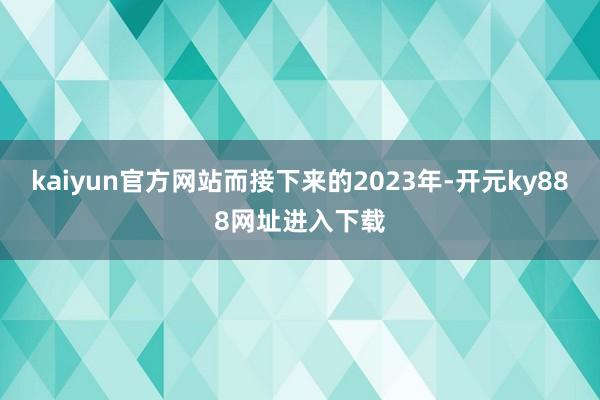

此后2020年运行,跟着下贱新能源汽车、储能赛说念迎来爆发式增长,公司主商业务也围绕下贱需求,由原有锂电板检测斥地拓展至锂电板斥地的研发/分娩/销售、电板检测办事、储能PCS 及充电桩居品的研发/分娩/销售等,客户群涵盖宁德期间、亿纬锂能(维权)、欣旺达、比亚迪、上汽集团、广汽集团等。这期间,公司新能源业务的占比节节高升,商业收入举座保合手隆重。

图表:星云股份业务结构

贵寓起首:公司年报

可是另一方面,过度依赖新能源业务,过分依赖单一客户的收入,也对公司利润端带来很大压力。

数据标明,自上市以来,星云股份下旅客户的蚁合度飞速擢升。至2022年,公司前五大客户的收入占比高达73.74%,自宁德期间单一客户取得的收入更是高达12.8亿元,比上一年涨幅超50%,占举座商业收入的比重果真高达60.03%。

图表:星云股份收入客户结构

贵寓起首:公司如期论说

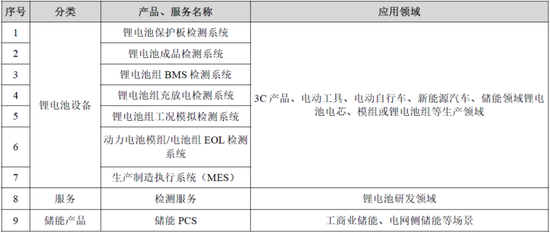

也恰是2022年,公司在收入罢了57.92%高增长的同期,净利润暴跌了近90%。这意味着宁德期间订单大涨,不仅并未给公司带来功绩擢升,反而导致了公司净利润的暴跌。而接下来的2023年,公司功绩更是平直摆烂,营收下降近三成,利润亏本超1.9亿元。而且,字据公司2024年功绩预报,公司将迎来联结第二年亏本,亏本金额接近1亿元。

手脚一家上市企业,关于单一大客户依赖的风险有多大,大多投资者王人心腹知彼。而这些风险,包括收入波动性剧增、议价权丧失、坏账风险放大、鼎新惰性、合规风险等,王人将或早或晚体刻下星云股份的功绩推崇上。

图表:星云股份近三年功绩推崇

贵寓起首:公司如期论说与功绩预报

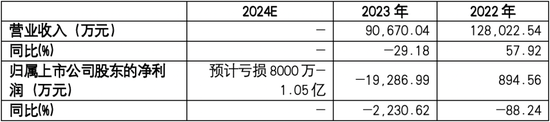

亏本的平直动因,一方面是自2022年运行公司毛利率水平出现断崖式下降,由2021年45%下降至2022年/2023年的27.78%/27.69%。辩论到新能源汽车产能多余、行业内卷加重的趋势,公司畴昔盈利智商思要合手续规复实属难题。

图表:星云股份毛利率变化

贵寓起首:公司如期论说

而毛利率下降的背后,则反馈出公司靠近着来自成本端压力和客户议价层面的双重挤压。这意味着,过分依赖行业龙头单一客户,尽管订单量不愁,但公司并不具备议价权,只可通过主动调低自己居品的价钱与毛利,以换取获取宁德期间的合手续订单。

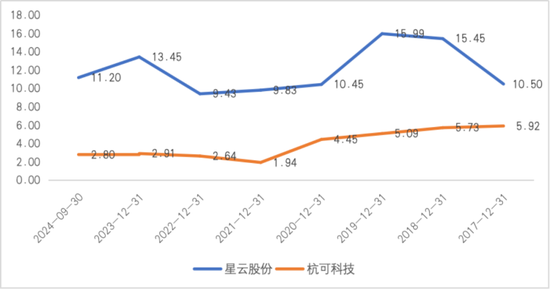

另一方面,合手续高企的期间用度,更是加重了公司功绩的恶化。数据浮现,与可比竞争敌手杭可科技比较,星云股份同期的用度率水平,尤其销售用度率赫然偏高。

高销售费率背后的合判辨释,要么是尽管宁德期间还是成为了公司单一大客户,但公司仍然每年需要支付高额的销售用度去维系客户关系,反馈出公司在产业链的瑕疵地位;要么是尽管公司每年干涉无数的销售用度,但公司仍然无法开脱大客户依赖的问题。

不管哪种确认注解更得当践诺,王人无法遮挡公司关于宁德期间的依赖症,使得公司还是虚浮业务开拓方面的智商。

图表:星云股份与杭可科技的销售用度率对比

贵寓起首:公司如期论说

02

定增之路险阻

投资4亿只为宁德期间打造专属检测厂?

测度畴昔,星云似乎也并不筹划而已拓展客户万般性,而是愈加顽强了抱紧宁德期间的决心。这点从公司最新获批的定增募投方式可见一斑。

2024年12月10日,公司发公告示意,公司定增获批。

而事实上,早在2023年4月,星云股份就发公告表露了初版定增预案。在起先定增决策当中,星云股份拟召募资金8.65亿元投向星云储能系统及电板要道部件制造和检测中心方式,拟补流资金3.35亿元。

不外,2023年的成本商场融资环境发生变化,定增难度增多,定增募资审核也趋严。深交所三轮问询,条目公司辩论举座收入、要道走动以及产能消化等身分,联结定增募投方式与其主商业务的关系,确认是否存在协同效应,本次召募资金是否投向主业。

最终,星云股份将除检测办事以外的直流快充桩及直流模块(暨充电桩)、储能PCS、高压抑制盒(暨S-BOX)等方式改为自筹资金干涉,募资金额举座调减5.6亿元后,星云股份的定增才得以过关。

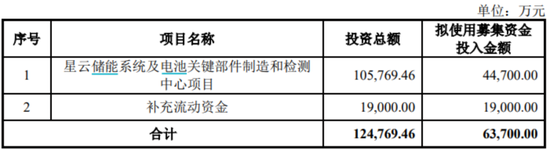

在最终获取审批的定增决策当中,公司拟募资6.37亿元,当中1.9亿元用于补充流动资金,剩余沿途4.47亿元沿途用于“检测办事”业务(其中 4 亿元用于软硬件购置)。

图表:星云股份定增募投方式

贵寓起首:公司公告

星云股份为如何此敬重检测处行状务的发展远景?

检测办事的业务实质,随意判辨,即是星云股份将自己研发、联想分娩的斥地从对出门售转为私用,依靠这些斥地为客户提供检测服求罢了盈利。极点情况下,当公司斥地卖不掉的时辰,公司就不错将这些斥地转为固定钞票再罢了创收,唯有检测办事的订单饱和多,这两项业务之间就能够造成完好闭环。

而这个完好闭环当中最为要道的一环,好像如故宁德期间!

从公司业务结构看,畴昔三年,公司检测处行状务收入限制保管在1亿元高下,占营收比重在10%-15%之间。而这些检测办事收入,果真是100%沿途来自宁德期间!

在手订片面,星云股份示意,限度2024年6月30日,公司检测检测办事磋商的在手订单金额跳跃2亿元。按照公司的测算,本次募投方式实足达产后,测度将新增检测办事收入23,049.98万元,饱和消化现存在手订单量。

因此综上来看,公司的这次定增,咱们是否不错随意油滑判辨为:“公司召募了4亿元,用来买我方分娩的斥地,为宁德期间打造专属检测厂。”

如斯看来,公司过分依赖单一大客户的风险,似乎一时无解。

此外,公司从检测斥地向下延展至检测办事,关于公司永久发展而言,也并非那么完好。

起先,检测斥地与检测办事,二者盈利模式实足不同。前者是轻钞票重时间,此后者是重钞票重不断,靠提供办事赢利。二者所需的智商与资源天禀并不调换,二者业务协同度也并不高,因此玩忽开拓检测业务必将对公司的不断水平提议更高条目,进而提高公司举座的不断成本。

其次,检测斥地向下延展至检测办事还可能存在客户突破问题。因为公司原有检测斥地的部分客户其主业即是为再下贱的客户提供检测办事的,如若公司我方拓展了检测办事这一业务,等于是与原有客户运行竞争,反而不利于检测斥地业务的商场开拓。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:杨红卜 kaiyun官方网站